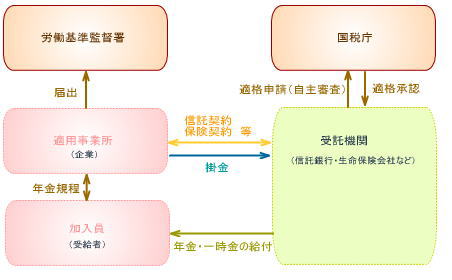

適格退職年金とは法人税法で定められている社外積立等の14の適格要件を満たした年金制度です。 適格退職年金の特徴掛金は、原則として事業主が負担しますが、本人同意の上、2分の1を上回らない範囲で本人に負担させることも可能です。 適格退職年金のしくみ 適格退職年金の税制

|

退職金のことならおまかせください!

退職金のことならおまかせください!

適格退職年金とは法人税法で定められている社外積立等の14の適格要件を満たした年金制度です。 適格退職年金の特徴掛金は、原則として事業主が負担しますが、本人同意の上、2分の1を上回らない範囲で本人に負担させることも可能です。 適格退職年金のしくみ 適格退職年金の税制

|